วางแผนอนาคตได้ง่าย

มีเป้าหมายชัดเจน

เช่น ออมไว้ซื้อบ้าน ออมไว้เรียนต่อ

หรือทุนการศึกษาลูก หรือใช้หลังเกษียณ

ประกันสะสมทรัพย์ตัวไหนดี? OCEAN LIFE ไทยสมุทรประกันชีวิต

รวม 3 ตัวท็อปไว้ให้แล้ว

หากคุณกำลังค้นหา "ประกันออมทรัพย์" หรือ "ประกันสะสมทรัพย์" ตัวไหนดี? ที่นี่คือคำตอบ! เพราะเรารวบรวมตัวเลือกประกันออมทรัพย์ หรือ

ประกันสะสมทรัพย์ "ตัวท็อป" ที่เลือกได้ทั้ง คนที่ชอบผลตอบแทนสูง หรืออยากได้เงินคืนเร็ว หรือมองหาโปรที่คุ้มค่า ให้คุณได้เปรียบเทียบจุดต่าง

และเลือกแบบที่เหมาะกับเป้าหมายการเงินของคุณได้ง่ายขึ้น

ประกันออมทรัพย์ กับ ประกันสะสมทรัพย์ ต่างกันหรือไม่?

ไม่ต่าง เพราะคือประกันชีวิตที่ “มีเงินคืน” ให้ระหว่างสัญญา (ขึ้นอยู่กับแบบประกัน) และเมื่อครบกำหนดสัญญา ก็ยังได้ “เงินก้อน”

ซึ่งผลประโยชน์จะเป็นไปตามที่ตกลงไว้ในเงื่อนไขกรมธรรม์ แถมเบี้ยประกันชีวิตยัง “ลดหย่อนภาษี” ได้อีกด้วย!

นึกภาพง่าย ๆ เหมือนเราฝากเงินประจำระยะยาว

แต่มีความคุ้มครองชีวิตด้วย และได้เงินคืนเป็นระยะ

ได้เงินใช้ + ได้ความคุ้มครอง + ได้ลดหย่อนภาษี

💰มีเงินคืนให้ระหว่างสัญญา

💵ครบกำหนดสัญญาได้เงินก้อน

🧾เบี้ยประกันชีวิตลดหย่อนภาษีได้

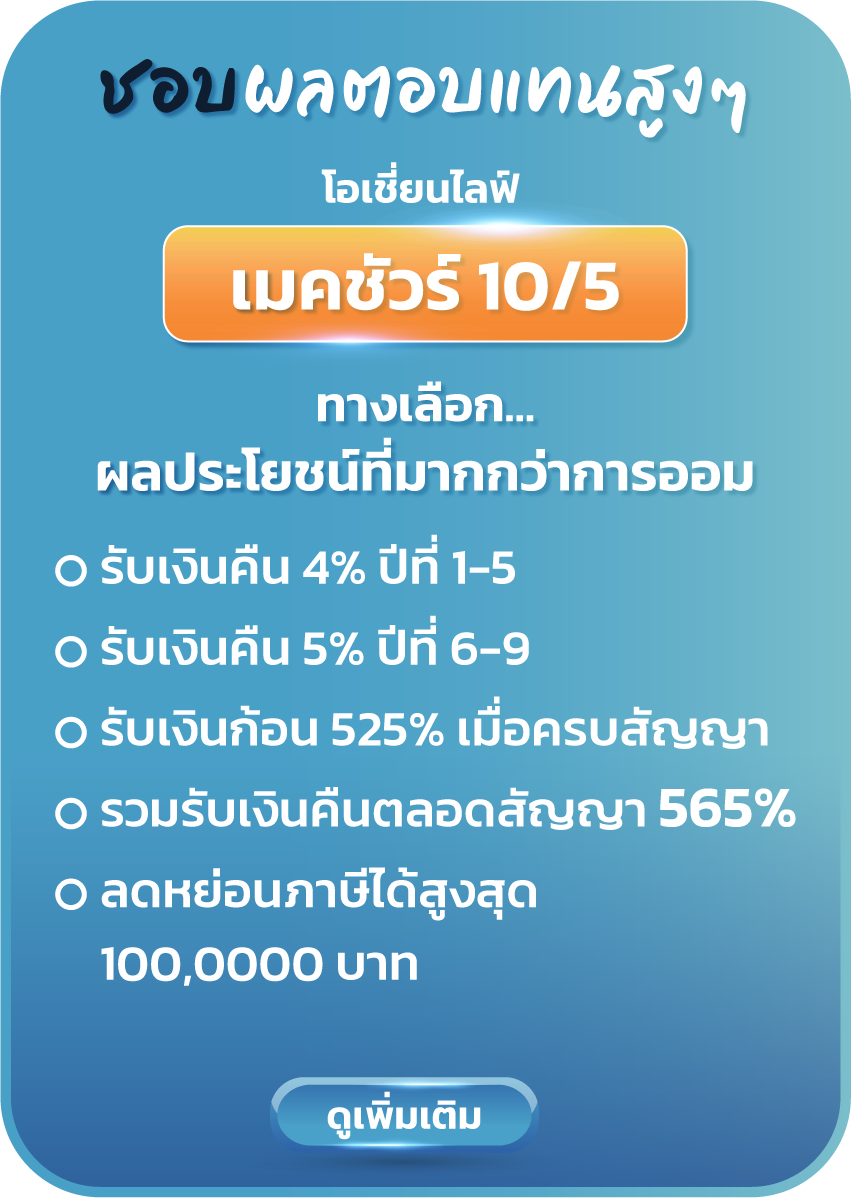

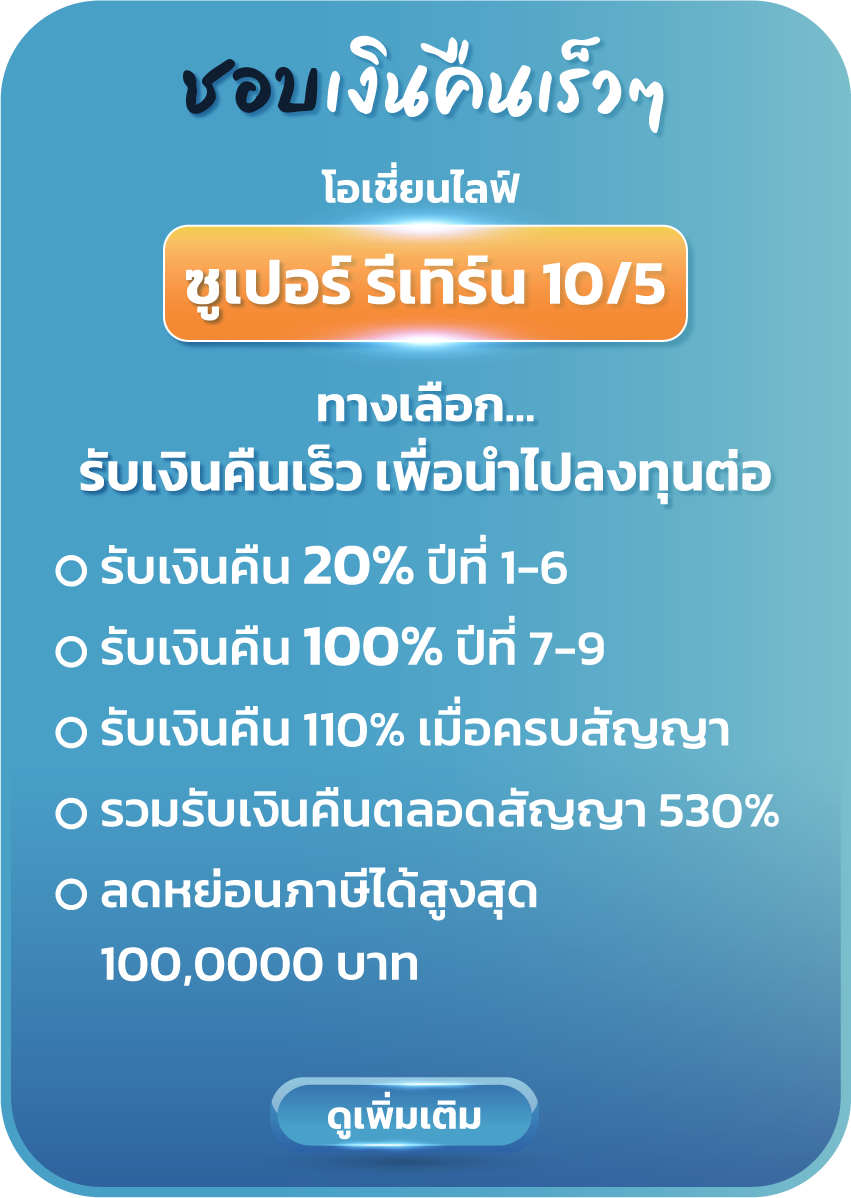

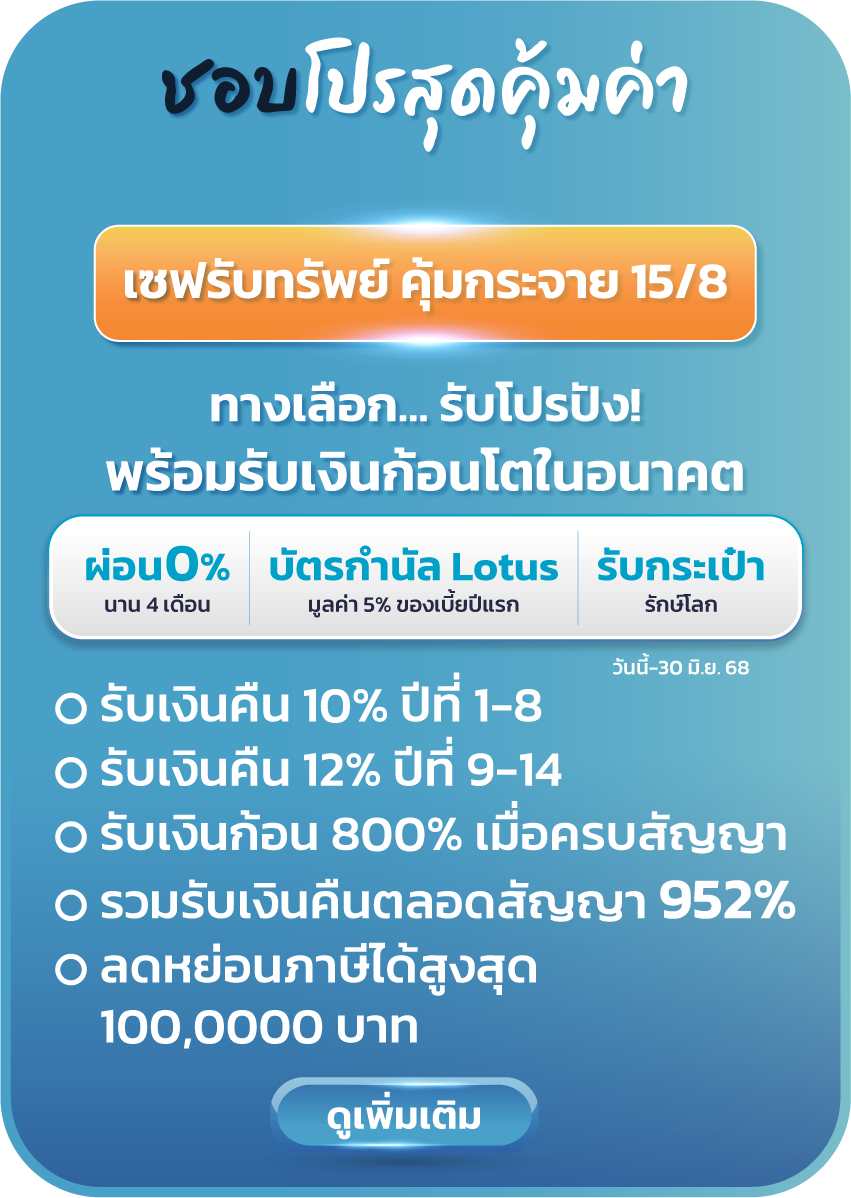

ประกันสะสมทรัพย์ตัวไหนดี?

OCEAN LIFE ไทยสมุทรประกันชีวิต

รวม 3 ตัวท็อปไว้ให้แล้ว

หากคุณกำลังค้นหา "ประกันออมทรัพย์" หรือ "ประกันสะสมทรัพย์" ตัวไหนดี? ที่นี่คือคำตอบ! เพราะเรารวบรวมตัวเลือกประกันออมทรัพย์ หรือ ประกันสะสมทรัพย์ "ตัวท็อป" ที่เลือกได้ทั้ง คนที่ชอบผลตอบแทนสูง หรืออยากได้เงินคืนเร็ว หรือมองหาโปรที่คุ้มค่า ให้คุณได้เปรียบเทียบจุดต่าง และเลือกแบบที่เหมาะกับเป้าหมายการเงินของคุณได้ง่ายขึ้น

ประกันออมทรัพย์

กับ ประกันสะสมทรัพย์

ต่างกันหรือไม่?

ไม่ต่าง เพราะคือประกันชีวิตที่ “มีเงินคืน” ให้ระหว่างสัญญา (ขึ้นอยู่กับแบบประกัน) และเมื่อครบกำหนดสัญญา ก็ยังได้ “เงินก้อน” ซึ่งผลประโยชน์จะเป็นไปตามที่ตกลงไว้ในเงื่อนไขกรมธรรม์ แถมเบี้ยประกันชีวิตยัง “ลดหย่อนภาษี” ได้อีกด้วย!

นึกภาพง่าย ๆ เหมือนเราฝากเงินประจำระยะยาว

แต่มีความคุ้มครองชีวิตด้วย และได้เงินคืนเป็นระยะ

ได้เงินใช้ + ได้ความคุ้มครอง + ได้ลดหย่อนภาษี

💰มีเงินคืนให้ระหว่างสัญญา

💵ครบกำหนดสัญญาได้เงินก้อน

🧾เบี้ยประกันชีวิตลดหย่อนภาษีได้

ทำไมคนยุคใหม่ถึงเลือกทำ ประกันออมทรัพย์หรือประกันสะสมทรัพย์ ทางออนไลน์?

วางแผนอนาคตได้ง่าย

มีเป้าหมายชัดเจน

เช่น ออมไว้ซื้อบ้าน

ออมไว้เรียนต่อ

หรือทุนการศึกษาลูก

หรือใช้หลังเกษียณ

ประกันสะสมทรัพย์ส่วนใหญ่

มีเงินคืนระหว่างสัญญาทุกปี

ช่วยให้มีสภาพคล่องตลอดสัญญา

ได้ความคุ้มครองชีวิต

ตลอดอายุสัญญา

ลดหย่อนภาษีได้สูงสุด

100,000 บาท

ตามหลักเกณฑ์

ที่กรมสรรพากรกำหนด

สมัครง่าย ขั้นตอนไม่ยุ่งยาก

มีเจ้าหน้าที่ดูแลผ่านช่อง Chat

สมัครได้ทุกที่ ทุกเวลา

ตลอด 24 ชั่วโมง

ทำไมคนยุคใหม่

ถึงเลือกทำประกันออมทรัพย์

หรือประกันสะสมทรัพย์

ทางออนไลน์?

ประกันสะสมทรัพย์ส่วนใหญ่

มีเงินคืนระหว่างสัญญาทุกปี

ช่วยให้มีสภาพคล่องตลอดสัญญา

ได้ความคุ้มครองชีวิต

ตลอดอายุสัญญา

ลดหย่อนภาษีได้สูงสุด

100,000 บาท

ตามหลักเกณฑ์ที่กรมสรรพากรกำหนด

สมัครง่าย ขั้นตอนไม่ยุ่งยาก

มีเจ้าหน้าที่ดูแลผ่านช่อง Chat

สมัครได้ทุกที่ ทุกเวลา ตลอด 24 ชั่วโมง

เปรียบเทียบ 3 ตัวท็อปจาก OCEAN LIFE ไทยสมุทร

ไม่อยากเสียเวลาคิดเอง นัดโทรคุย

ปรึกษาประกันสะสมทรัพย์แบบไหนดี กับเราได้เลย

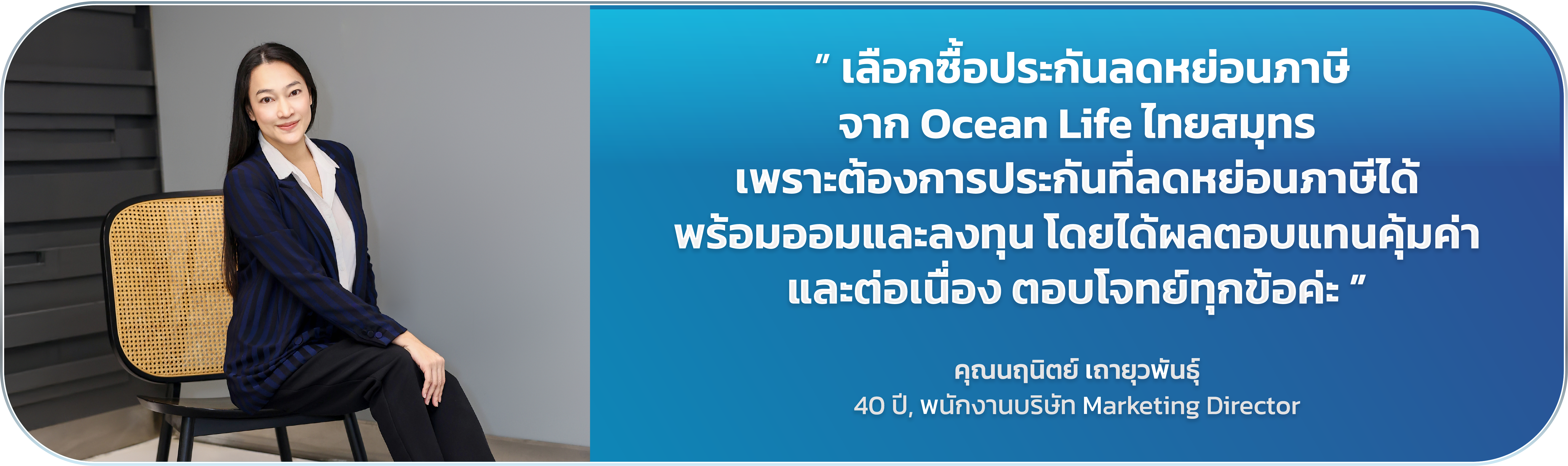

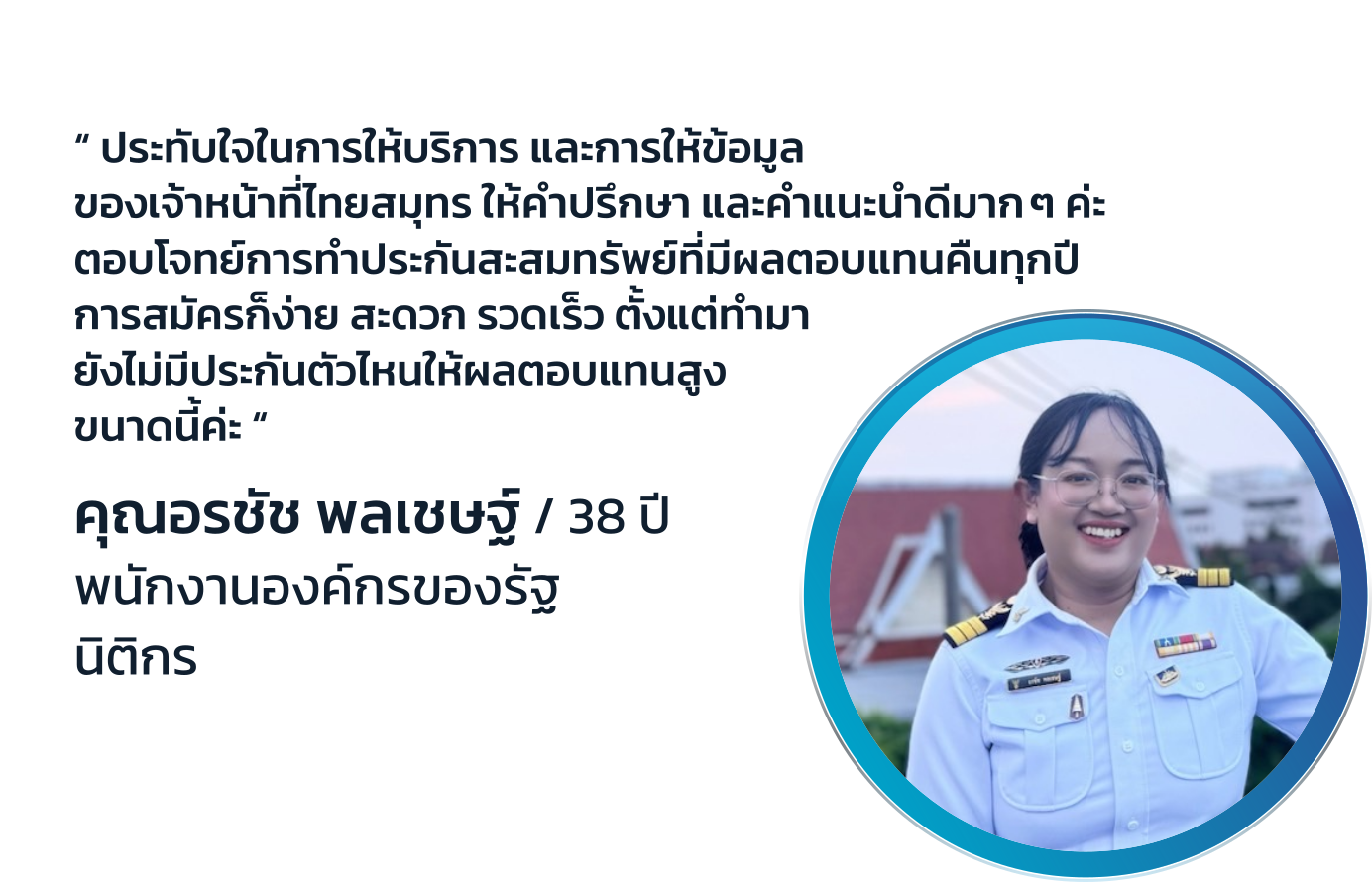

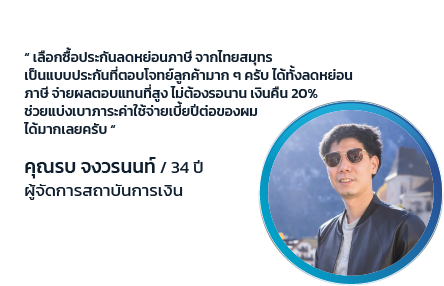

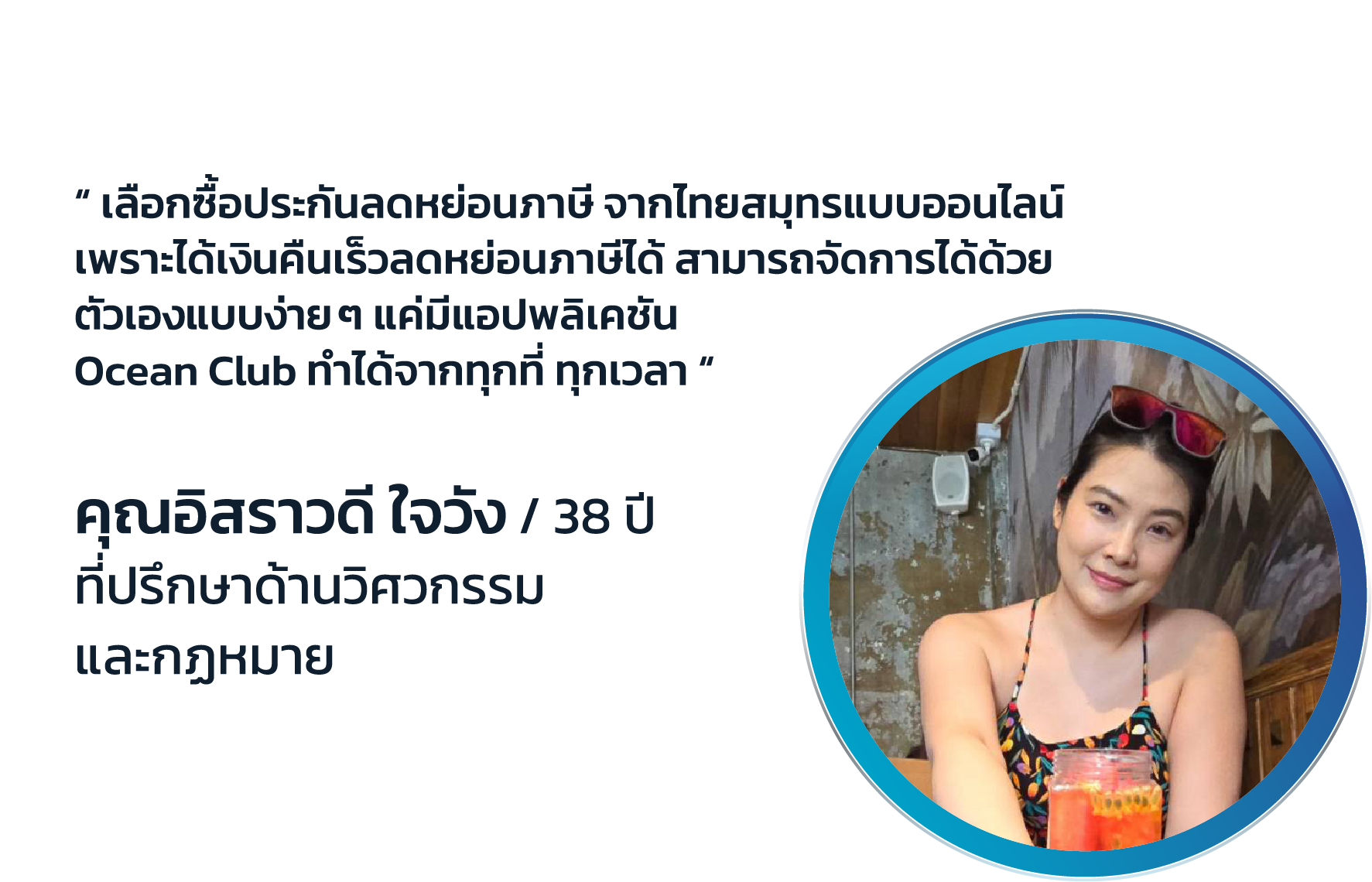

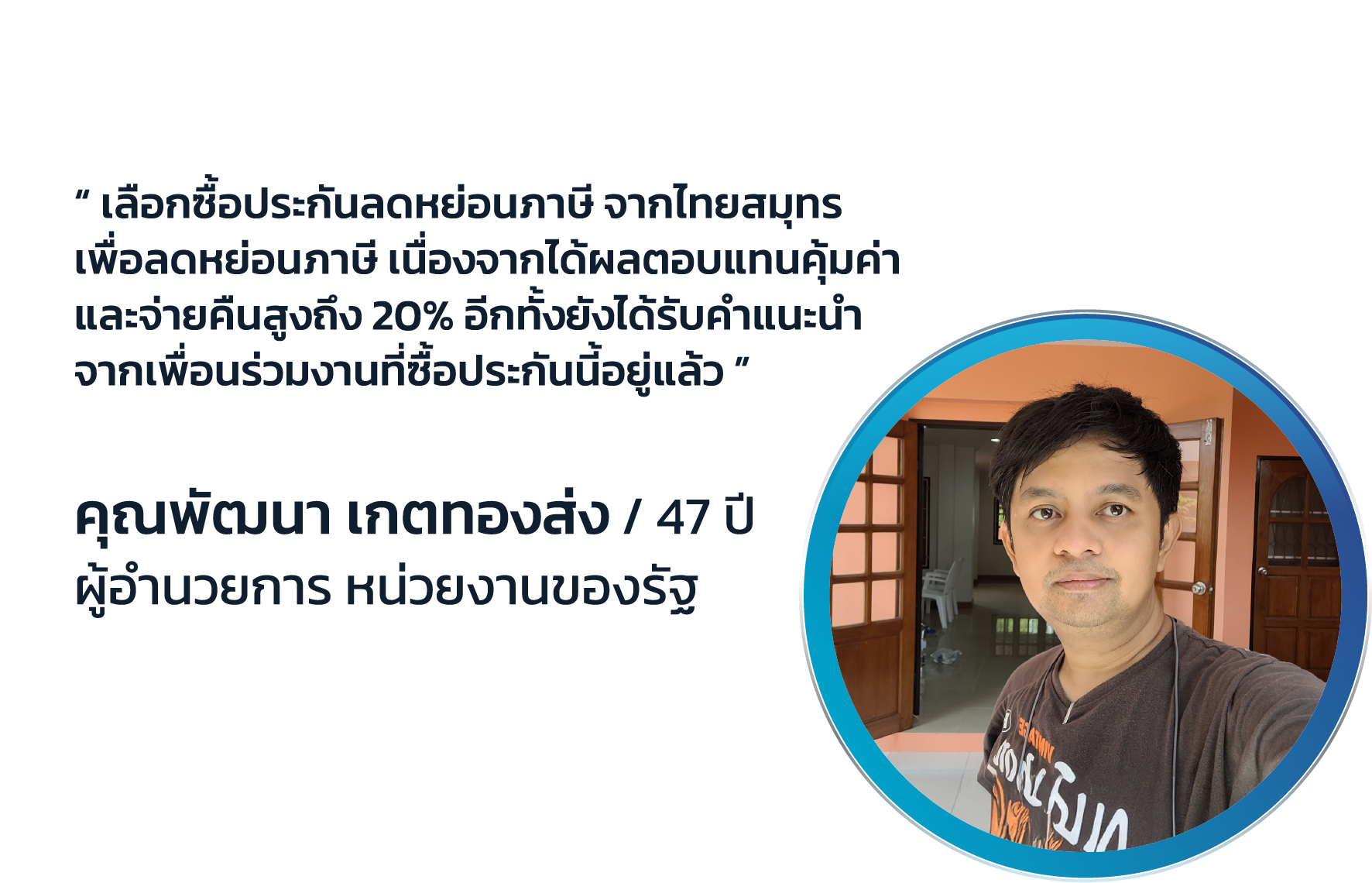

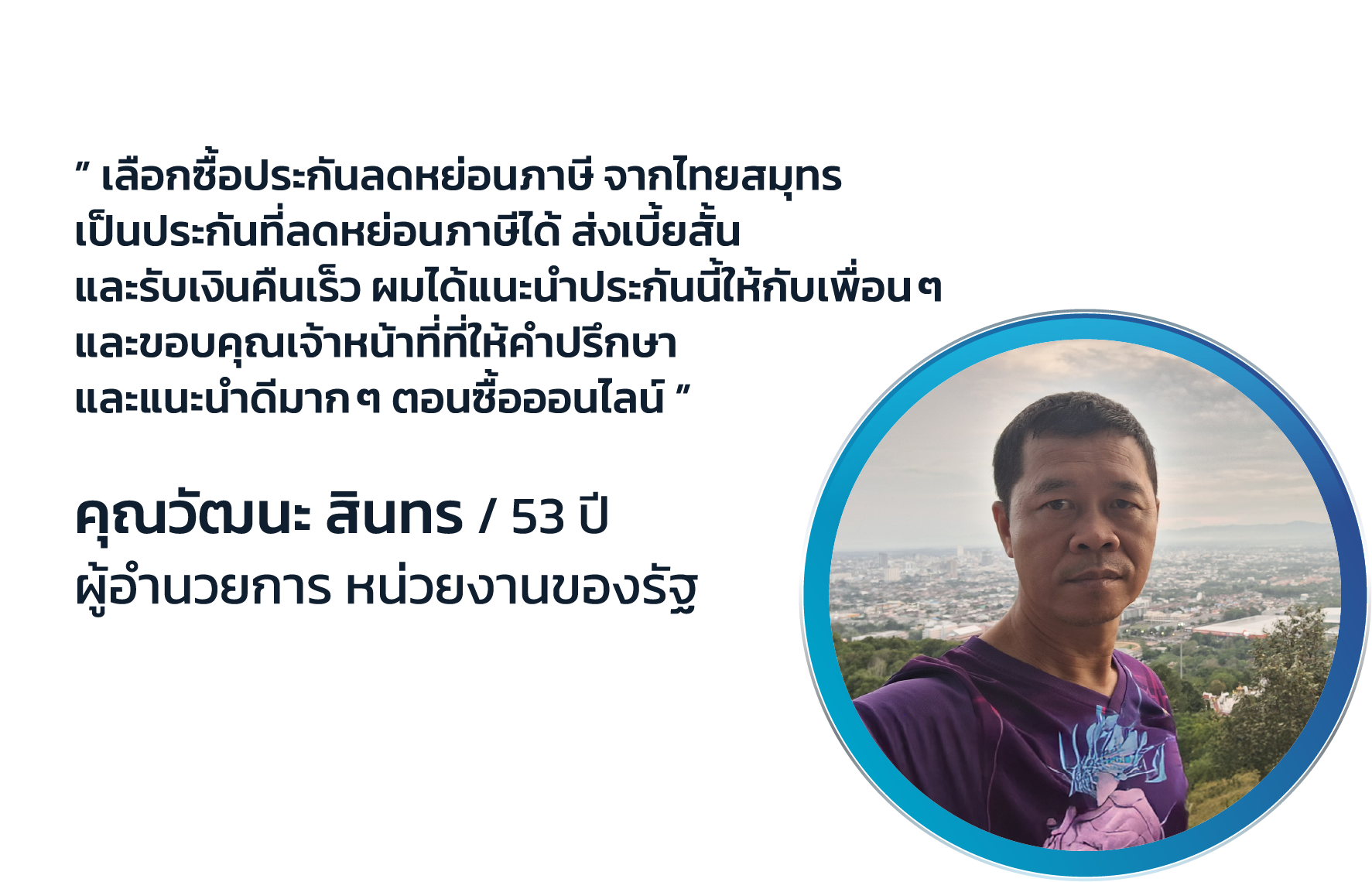

เชื่อมั่น OCEAN LIFE ไทยสมุทรประกันชีวิต

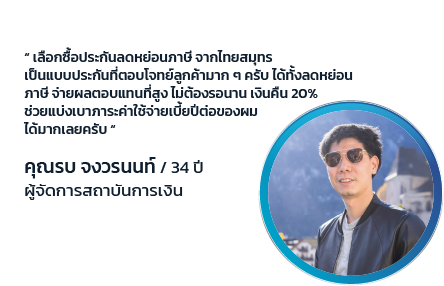

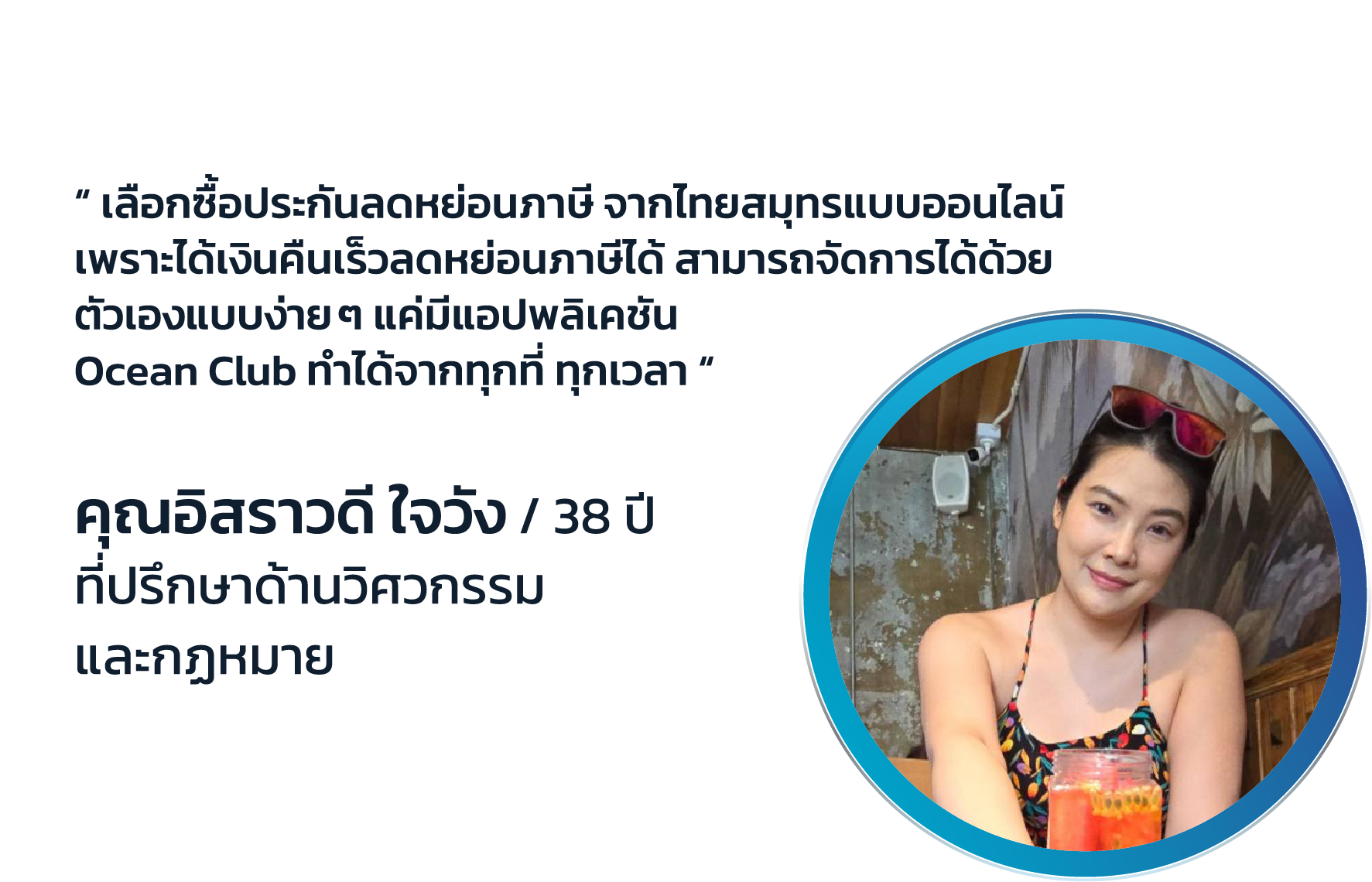

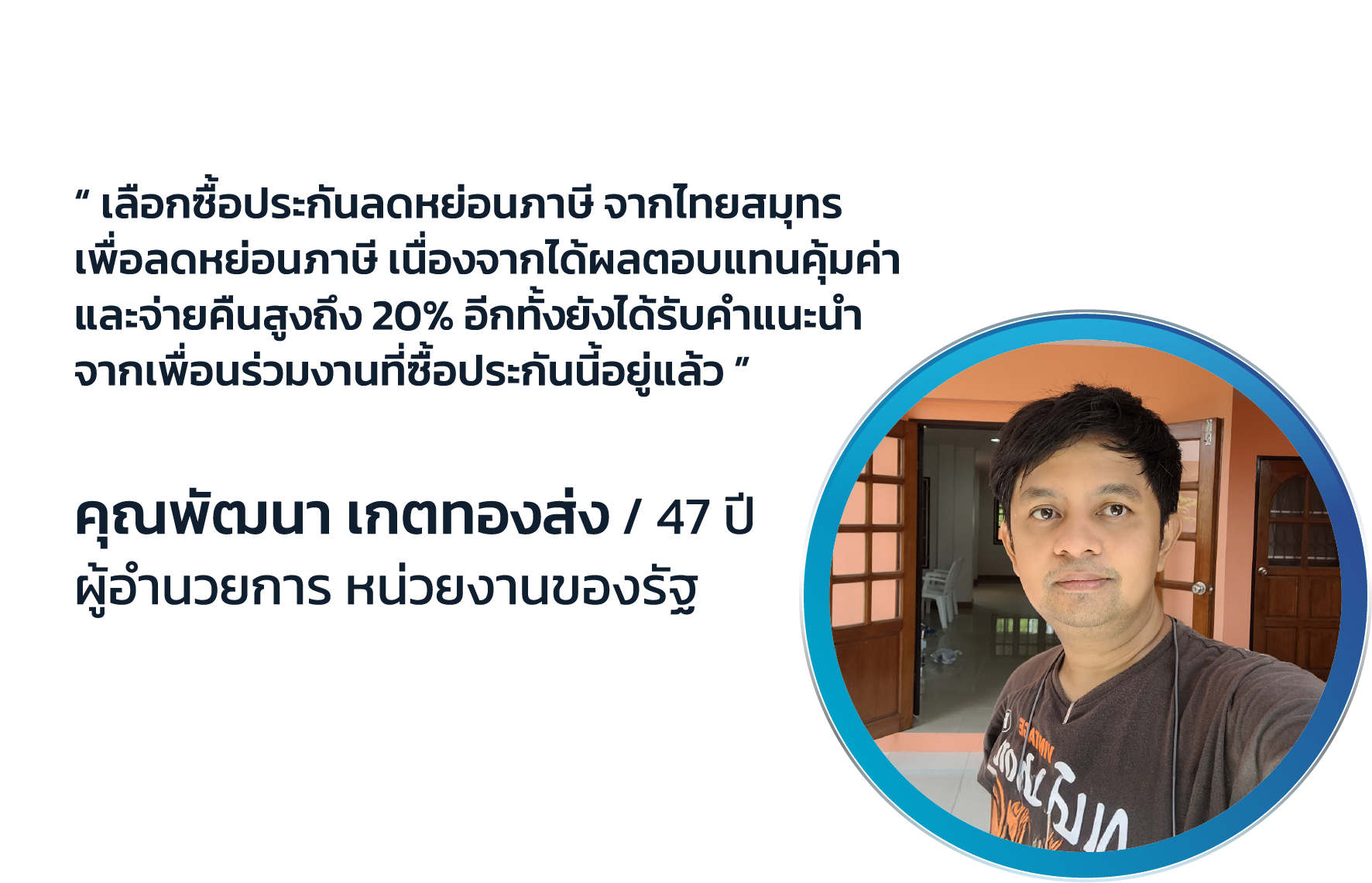

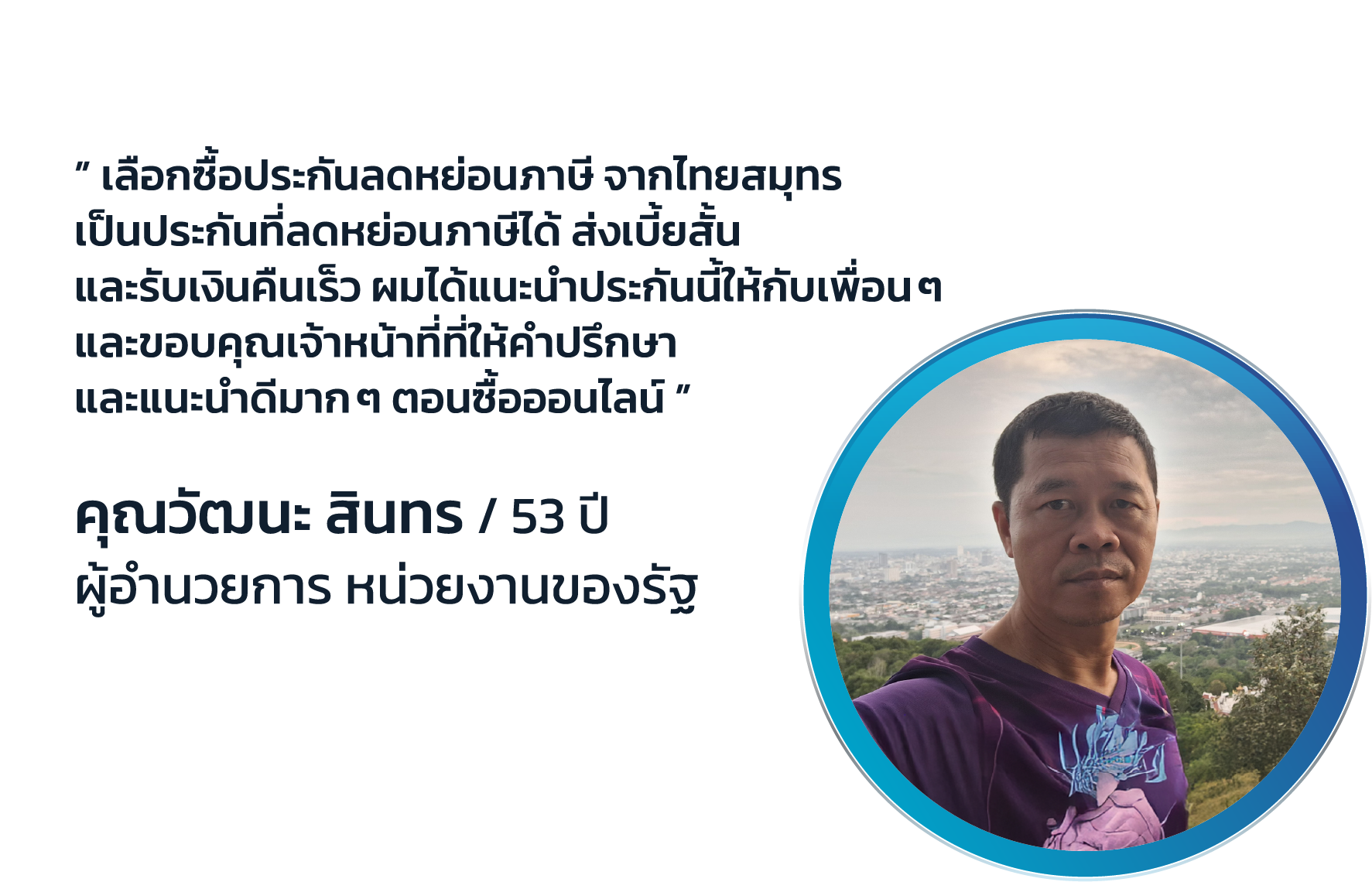

เหมือนลูกค้าทั่วประเทศนับล้านที่เชื่อมั่นและวางใจเรา

เชื่อมั่น OCEAN LIFE

ไทยสมุทรประกันชีวิต

เหมือนลูกค้าทั่วประเทศนับล้าน

ที่เชื่อมั่นและวางใจเรา

เชื่อมั่นในประกันออมทรัพย์ หรือประกันสะสมทรัพย์

จากบริษัทที่ดูแลคนไทยด้วยความรัก มั่นคงยาวนาน 76 ปี

สินทรัพย์

106,769

ล้านบาท

เบี้ยประกันภัย

13,882

ล้านบาท

กำไรสุทธิ

2,109

ล้านบาท

อัตราส่วนเงินกองทุนต่อเงินกองทุน

ที่ต้องสำรองตามกฏหมาย

395%

จำนวนลูกค้าปัจจุบัน

1.3

ล้านคน

เชื่อมั่นในประกันออมทรัพย์ หรือประกันสะสมทรัพย์

จากบริษัทที่ดูแลคนไทยด้วยความรัก มั่นคงยาวนาน 76 ปี

สินทรัพย์

106,769

ล้านบาท

เบี้ยประกันภัย

13,882

ล้านบาท

กำไรสุทธิ

2,109

ล้านบาท

อัตราส่วนเงินกองทุนต่อเงินกองทุน

ที่ต้องสำรองตามกฏหมาย

395%

จำนวนลูกค้าปัจจุบัน

1.3

ล้านคน

แบบประกันสะสมทรัพย์ออนไลน์อื่น ๆ ที่น่าสนใจ

เมคอีซี่ 10/3

ประกันออนไลน์

รวมทุกความง่ายเพื่อการเริ่มต้นหักลดหย่อนภาษี

เปรียบเทียบ

ดูเพิ่มเติม

โอเชี่ยนไลฟ์ อีซี่ เซฟวิ่ง 11/4

ประกันออนไลน์

จ่ายเบี้ยสั้นเพียง 4 ปี รับความคุ้มครองชีวิตยาว 11 ปี

เปรียบเทียบ

ดูเพิ่มเติม

โอชิ สมอล เซฟ ไลฟ์

ประกันออนไลน์

อนาคตมีเงินเก็บออม

เปรียบเทียบ

ดูเพิ่มเติม

บทความที่น่าสนใจ

"มะเร็ง" ภัยเงียบที่อาจเป็นเสียงก้องในใจ — แต่คุณไม่จำเป็นต้องเดินเพียงลำพัง

22 เม.ย. 2568

เมื่อพูดถึง "มะเร็ง" หลายคนอาจคิดว่าเป็นโรคร้ายที่ห่างไกลจากตัวเอง แต่ในความเป็นจริงแล้ว การศึกษาสถิติจากหลายแหล่งพบว่า มะเร็งไม่ได้เป็นโรคที่ไกลเกินเ

…

- เป็นการออมในรูปแบบประกันชีวิต

- % หมายถึง เปอร์เซ็นต์ของจำนวนเงินเอาประกันภัย

- การรับประกันภัยเป็นไปตามเงื่อนไขและหลักเกณฑ์ที่บริษัทกำหนด

- ความคุ้มครองและการจ่ายผลประโยชน์ต่าง ๆ เป็นไปตามเงื่อนไขที่กำหนดไว้ในกรมธรรม์

- เบี้ยประกันชีวิตสามารถนำไปอ้างอิงลดหย่อนภาษีเงินได้บุคคลธรรมดาตามหลักเกณฑ์ที่กรมสรรพากรกำหนด

- ผู้เอาประกันภัยที่ประสงค์จะนำเบี้ยประกันชีวิตไปอ้างอิงลดหย่อนภาษีเงินได้บุคคลธรรมดาต้องแจ้งความประสงค์และยินยอมให้บริษัทนำส่งข้อมูลเบี้ยประกันชีวิตให้กรมสรรพากร

- โปรดทำความเข้าใจเงื่อนไข ความคุ้มครองก่อนตัดสินใจทำประกันทุกครั้ง

Q1: ประกันสะสมทรัพย์คืออะไร? ต่างจากประกันชีวิตทั่วไปยังไง?

A1: ประกันสะสมทรัพย์ (Endowment Insurance) คือ ประกันชีวิตที่ผสานการออมเงินเข้ากับความคุ้มครองชีวิต ผู้เอาประกันภัยจะได้รับทั้งเงินคืนระหว่างสัญญา (ในบางแบบ) และ เงินก้อนเมื่อครบกำหนด พร้อมความคุ้มครองชีวิตตลอดระยะเวลาคุ้มครองในกรมธรรม์

เมื่อเทียบกับประกันชีวิตประเภทอื่น:

- ประกันชั่วระยะเวลา: คุ้มครองชีวิตในช่วงสั้น ไม่มีเงินคืน เบี้ยถูก

- ประกันตลอดชีพ: คุ้มครองยาวนานถึงอายุ 90–99 ปี เหมาะสำหรับส่งต่อมรดก

- ประกันบำนาญ: เน้นรายได้หลังเกษียณ รับเงินเป็นรายปี หรือรายเดือนหลังอายุ 55 หรือ 60

✅ ดังนั้น หากคุณต้องการ ออมเงินอย่างมีวินัย ได้ผลตอบแทนแน่นอน พร้อมสิทธิลดหย่อนภาษี ประกันสะสมทรัพย์คือทางเลือกที่คุ้มค่าและตอบโจทย์ที่สุด

Q2: ประกันสะสมทรัพย์ได้เงินคืนทุกปี หรือได้เงินก้อนครั้งเดียว?

A2: ประกันสะสมทรัพย์บางแบบมีเงินคืนระหว่างสัญญา เช่น มีเงินคืนรายปี หรือมีเงินคืนทุก 2-3 ปี ขึ้นอยู่กับเงื่อนไขของแบบประกัน แต่ทุกแบบจะมีเงินก้อนเมื่อครบกำหนดสัญญา ตามที่ระบุในกรมธรรม์

Q3: ประกันสะสมทรัพย์ลดหย่อนภาษีได้จริงหรือเปล่า? ลดได้เท่าไร?

A3: ประกันสะสมทรัพย์สามารถนำเบี้ยประกันชีวิตไปใช้ลดหย่อนภาษีเงินได้บุคคลธรรมดาสูงสุดถึง 100,000 บาทต่อปี หากเข้าเงื่อนไขตามที่กรมสรรพากรกำหนด ได้แก่:

- ต้องเป็นกรมธรรม์จากบริษัทประกันในประเทศไทย

- ระยะเวลาคุ้มครองต้องไม่น้อยกว่า 10 ปี

- หากมีเงินคืนระหว่างสัญญาต้องไม่เกิน 20% ของเบี้ยประกันภัยต่อปี หรือเบี้ยสะสมในแต่ละช่วงเวลา

✅ ดังนั้น หากคุณเลือกแบบประกันสะสมทรัพย์ที่เข้าเกณฑ์ตามนี้ ไม่เพียงแค่ได้รับความคุ้มครองและเงินคืนแน่นอน แต่ยังสามารถใช้ ลดหย่อนภาษีประจำปีได้อย่างถูกต้องตามกฎหมาย

Q4: ประกันสะสมทรัพย์เหมาะกับใคร?

A4: ประกันสะสมทรัพย์เหมาะสำหรับผู้ที่ต้องการ:

- ออมเงินอย่างมีวินัย พร้อมรับความคุ้มครองชีวิต

- มีเป้าหมายทางการเงินในอนาคต เช่น เก็บเงินก้อนเพื่อใช้ในช่วงสำคัญ

- วางแผนความมั่นคงให้ครอบครัว หากเกิดเหตุไม่คาดฝัน

- จัดการการเงินอย่างเป็นระบบ ด้วยการจ่ายเบี้ยประกันชีวิตตามที่กำหนดไว้ในกรมธรรม์

- ใช้สิทธิลดหย่อนภาษีตามหลักเกณฑ์ของกรมสรรพากรได้สูงสุดถึง 100,000 บาท/ปี

- เลือกการออมเงินในรูปแบบประกันชีวิตที่มีผลตอบแทนแน่นอนความเสี่ยงต่ำ

Q5: ประกันสะสมทรัพย์ช่วยวางแผนการเงินได้อย่างไร?

A5: ประกันสะสมทรัพย์ช่วยให้คุณ:

- วางแผนการออมเงินอย่างมีเป้าหมาย ด้วยผลตอบแทนที่แน่นอนล่วงหน้า

- สร้างวินัยทางการเงินจากการจ่ายเบี้ยประกันชีวิตอย่างสม่ำเสมอ

- ลดโอกาสใช้จ่ายเกินตัว ด้วยภาระผูกพันในการออม

- เก็บเงินระยะกลางถึงยาว สำหรับเป้าหมายสำคัญ เช่น การศึกษาบุตร หรือเงินเกษียณ

- วางแผนการเงินอย่างมั่นคง เหมาะกับคนที่เน้นความปลอดภัยมากกว่าความเสี่ยงลงทุน

- ใช้สิทธิลดหย่อนภาษีเงินได้บุคคลธรรมดาได้สูงสุดตามเกณฑ์กรมสรรพากร

- บริหารรายได้และภาระภาษีอย่างมีประสิทธิภาพ พร้อมความคุ้มครองชีวิตควบคู่กัน

Q6: ประกันสะสมทรัพย์มีความเสี่ยงหรือไม่?

A6: ประกันสะสมทรัพย์มีความเสี่ยงต่ำกว่าการลงทุนทั่วไป เพราะให้ผลตอบแทนที่ชัดเจนและการันตีเงินคืนเมื่อครบกำหนดสัญญา ตามที่ระบุไว้ในกรมธรรม์ ผู้เอาประกันภัยสามารถวางแผนการเงินได้อย่างมั่นคง แตกต่างจากการลงทุนในตลาดที่มีความผันผวนสูงและไม่มีการันตีผลตอบแทน

| หัวข้อ | ประกันสะสมทรัพย์ | การลงทุนทั่วไป |

| ความเสี่ยง | ต่ำ | ปานกลาง-สูง |

| ผลตอบแทน | แน่นอน (ตามที่ระบุไว้ในกรมธรรม์) |

ไม่แน่นอนขึ้นอยู่กับตลาด |

| ความผันผวน | ไม่ผันผวน | ผันผวนตามตลาด |

Q7: เงินคืนที่ได้จากประกันสะสมทรัพย์ต้องเสียภาษีหรือไม่?

A7: เงินคืนจากประกันชีวิตทุกประเภท ได้รับการยกเว้นภาษีเงินได้บุคคลธรรมดา ไม่ต้องนำไปคำนวณเสียภาษี แตกต่างจากผลตอบแทนจากการลงทุนบางประเภท เช่น พันธบัตรหรือกองทุนรวม ที่อาจมีการหักภาษี ณ ที่จ่ายก่อนแล้ว ส่วนดอกเบี้ยเงินฝากธนาคารจะต้องเสียภาษี หัก ณ ที่จ่าย 15% สำหรับดอกเบี้ยที่เกินเกณฑ์ที่กฎหมายกำหนด ดังนั้น การออมในรูปแบบประกันชีวิตนอกจากได้ความคุ้มครองและเงินคืนแล้ว ยังมีข้อได้เปรียบเรื่องภาษีอีกด้วย

Q8: ประกันสะสมทรัพย์การันตีผลตอบแทนหรือไม่?

A8: ประกันสะสมทรัพย์จะมีการจ่ายผลตอบแทนเงินคืนที่แน่นอน โดยจะระบุไว้ในกรมธรรม์ ได้แก่ เงินคืนเมื่อครบกำหนดสัญญา และเงินคืนระหว่างสัญญา (ขึ้นอยู่กับเงื่อนไขแบบประกัน) ส่วนแบบที่มีการจ่าย เงินปันผล อาจได้รับผลตอบแทนเพิ่มเติมจากเงินปันผล แต่ส่วนนี้ บริษัทประกันจะไม่รับประกันจ่าย เพราะขึ้นอยู่กับผลการดำเนินงานของบริษัท

Q9: ถ้าเกิดเหตุฉุกเฉิน เช่น ตกงาน ป่วยหนัก นอกจากเงินคืนที่ได้คืนในแต่ละปี จะเอาเงินในประกันออกมาใช้ได้หรือไม่?

A9: ในกรณีเหตุฉุกเฉินหรือจำเป็นต้องใช้เงิน สามารถใช้เงินจากกรมธรรม์ได้ 2 ทางหลัก ได้แก่:

- กู้เงินจากกรมธรรม์

- กรมธรรม์ต้องยังมีผลบังคับใช้อยู่ และผู้เอาประกันภัยยังไม่ได้เปลี่ยนเป็นกรมธรรม์แบบใช้เงินสำเร็จหรือแบบขยายเวลา

- บริษัทจะคิดดอกเบี้ยตามอัตราที่กำหนด - เวนคืนกรมธรรม์

- ผู้เอาประกันภัยสามารถขอเวนคืนกรมธรรม์เพื่อรับเงินคืนตามมูลค่ากรมธรรม์และผลประโยชน์อื่น ๆ (ถ้ามี) หักด้วยยอดหนี้ค้างชำระ (ถ้ามี)

- กรณีขอเวนคืนกรมธรรม์ กรมธรรม์จะสิ้นสุดความคุ้มครองทันที

ทั้งนี้ควรศึกษารายละเอียดเงื่อนไขของกรมธรรม์แต่ละฉบับให้ชัดเจนก่อนตัดสินใจ

Q10: สามารถซื้อประกันสะสมทรัพย์หลายฉบับพร้อมกันได้หรือไม่?

A10: สามารถซื้อประกันสะสมทรัพย์หลายฉบับพร้อมกันได้ โดยขึ้นอยู่กับเงื่อนไขการรับประกันภัยของแต่ละบริษัท ทั้งนี้ควรพิจารณาเป้าหมายทางการเงิน รวมถึงงบประมาณในการชำระเบี้ยของผู้เอาประกันภัย

Q11: ประกันสะสมทรัพย์ แบบจ่ายเบี้ยระยะสั้น มีข้อดีอย่างไร?

A11: ประกันสะสมทรัพย์แบบจ่ายเบี้ยระยะสั้น ช่วยให้คุณออมเงินได้อย่างมีเป้าหมาย จ่ายเบี้ยไม่นานแต่คุ้มครองยาว พร้อมรับเงินคืนหรือเงินก้อนเมื่อครบสัญญา เหมาะสำหรับผู้ที่ต้องการวางแผนการเงินระยะสั้น และใช้สิทธิลดหย่อนภาษีได้ในเวลาเดียวกัน

Q12: ซื้อประกันสะสมทรัพย์ ต้องตรวจสุขภาพหรือไม่?

A12: การซื้อประกันสะสมทรัพย์ส่วนใหญ่ไม่ต้องตรวจสุขภาพ ทำให้สะดวก เหมาะสำหรับผู้ที่ต้องการวางแผนการเงินพร้อมความคุ้มครองชีวิต แบบไม่ยุ่งยาก